Haben Sie Fragen? Rufen Sie uns an.

0160-7256114

Versicherungsmakler Waldemar Kasprov

Ihr Experte in allen Versicherungsfragen

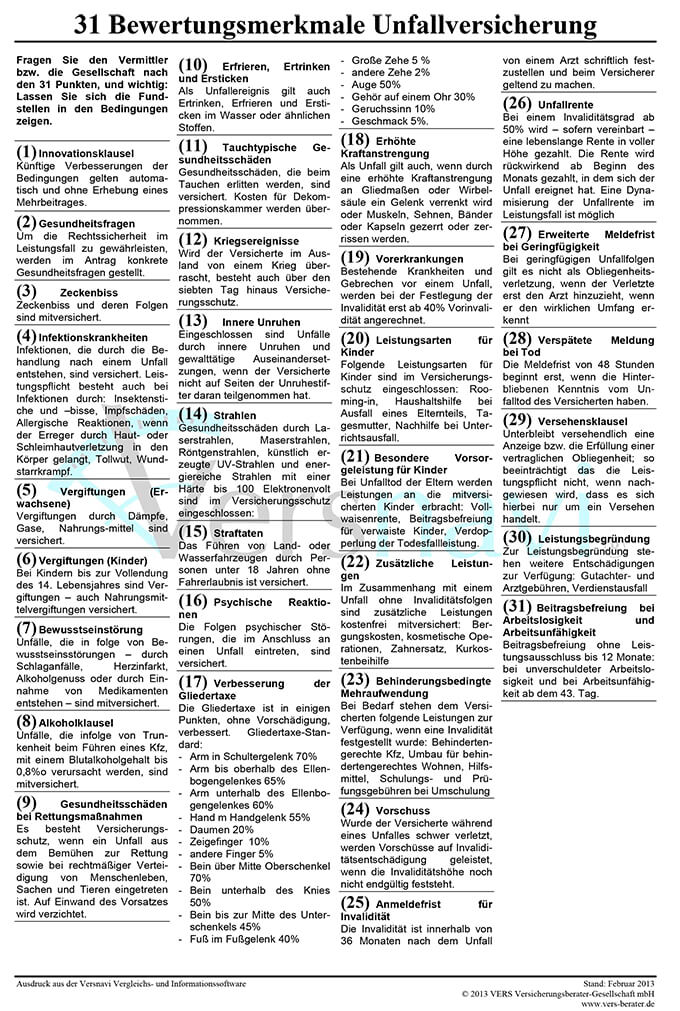

Unfall

Ob bei der Gartenarbeit, beim Sport oder im Urlaub: Ein unbedachter Schritt und das Schicksal schlägt zu. Glück hat, wer noch einmal mit einem blauen Auge davon kommt. Doch oft wird aus einem kleinen Fehltritt ein gefährlicher Unfall – statistisch gesehen alle vier Sekunden. Und die meisten davon passieren in der Freizeit. Die gesetzliche Unfallversicherung hilft da nicht, denn sie zahlt nur bei Unfällen am Arbeitsplatz, im Kindergarten oder in der Schule sowie auf den Wegen dorthin und wieder zurück nach Hause.

Schließen Sie diese Sicherheitslücke und schützen Sie sich und Ihre Familie vor den finanziellen Folgen eines Unfalls. Denn häufig erschweren dadurch entstehende Kosten, z. B. für notwendige Umbaumaßnahmen oder Einkommensverluste, die Situation nach einem Unfall zusätzlich. Am besten geht das mit der Unfallversicherung. Die kostet wenig, leistet dafür aber umso mehr.

Berechnen Sie jetzt Ihren Beitrag. Unser Angebot wird Sie überzeugen. Oder rufen Sie uns an und wir beraten Sie persönlich und individuell. Wir freuen uns auf Sie.

Beitrag berechnen!

Berechnen Sie in wenigen Schritten Ihren individuellen Tarif

Angebot und Vergleich zur Unfallversicherung anfordern!

Wir erstellen Ihnen gerne ein Vergleichsangebot.